将来の自分への投資、始めていますか?日々の生活に追われる中で、なかなか将来のことまで考える余裕がない…という方もいるかもしれません。でも、ちょっと立ち止まって考えてみてください。今のあなたの選択が、未来のあなたを大きく左右するんです。今回は、未来をデザインするための賢い選択肢、確定拠出年金と退職金制度について、一緒に学んでいきましょう。「老後2000万円問題」なんて言葉も耳にする昨今、自分自身で未来を切り開くための知識を身につけ、安心して豊かなセカンドライフを送るための第一歩を踏み出しましょう。

この記事で得られること

この記事では、確定拠出年金と退職金制度の基本から、それぞれのメリット・デメリット、そして賢い活用方法までをわかりやすく解説します。具体的には、

- 確定拠出年金(iDeCo、企業型DC)と退職金制度の仕組みを理解できる

- それぞれの制度のメリット・デメリットを比較検討できる

- 自分に合った制度の選び方、運用方法を知ることができる

- 将来に向けた資産形成の具体的な一歩を踏み出せる

といった内容をお届けします。この記事を読めば、漠然とした不安から解放され、具体的なアクションプランを立てられるはずです。さあ、一緒に未来をデザインしていきましょう!

知っておきたい!確定拠出年金と退職金制度の基本

将来の生活を支える大切な柱となるのが、確定拠出年金と退職金制度です。まずはそれぞれの基本的な仕組みを理解しておきましょう。

確定拠出年金(DC):自分で育てる年金

確定拠出年金(DC)は、加入者自身が掛金を拠出し、自ら運用を行う年金制度です。運用成果によって将来受け取れる金額が変わるのが特徴で、大きく分けて「企業型DC」と「iDeCo(イデコ)」の2種類があります。

- 企業型DC:企業が掛金を拠出し、従業員が運用を行う制度。企業によっては、従業員自身も上乗せで掛金を拠出できる場合があります。

- iDeCo(イデコ):個人で加入する確定拠出年金。掛金は全額所得控除の対象となるため、節税効果も期待できます。

確定拠出年金の魅力は、なんといっても運用益が非課税になること。通常、投資で得た利益には約20%の税金がかかりますが、確定拠出年金ならその心配はありません。また、自分で運用商品を選べるため、リスク許容度や目標に合わせて資産を育てていくことができます。

提案画像: オフィスで社員が確定拠出年金に関する説明を受けている様子。

提案画像: オフィスで社員が確定拠出年金に関する説明を受けている様子。

退職金制度:長年の貢献に報いる企業の想い

退職金制度は、長年会社に貢献した従業員に対して、退職時に企業から支払われる一時金または年金です。退職金制度には、大きく分けて「一時金制度」と「年金制度」の2種類があります。

- 一時金制度:退職時にまとまった金額が支払われる制度。住宅ローンの返済や老後の生活資金など、自由な用途に使うことができます。

- 年金制度:退職後、一定期間または終身にわたって年金が支払われる制度。安定した収入源として、老後の生活を支えてくれます。

退職金の金額は、勤続年数や退職時の役職などによって決まるのが一般的です。企業によっては、確定給付年金(DB)という、企業が運用責任を負う年金制度を導入している場合もあります。確定給付年金は、将来受け取れる年金額があらかじめ決まっているため、安定志向の方におすすめです。

確定拠出年金と退職金制度、何が違うの?

確定拠出年金と退職金制度は、どちらも将来の生活を支えるための制度ですが、いくつかの違いがあります。それぞれの違いを理解し、自分に合った制度を選ぶことが大切です。

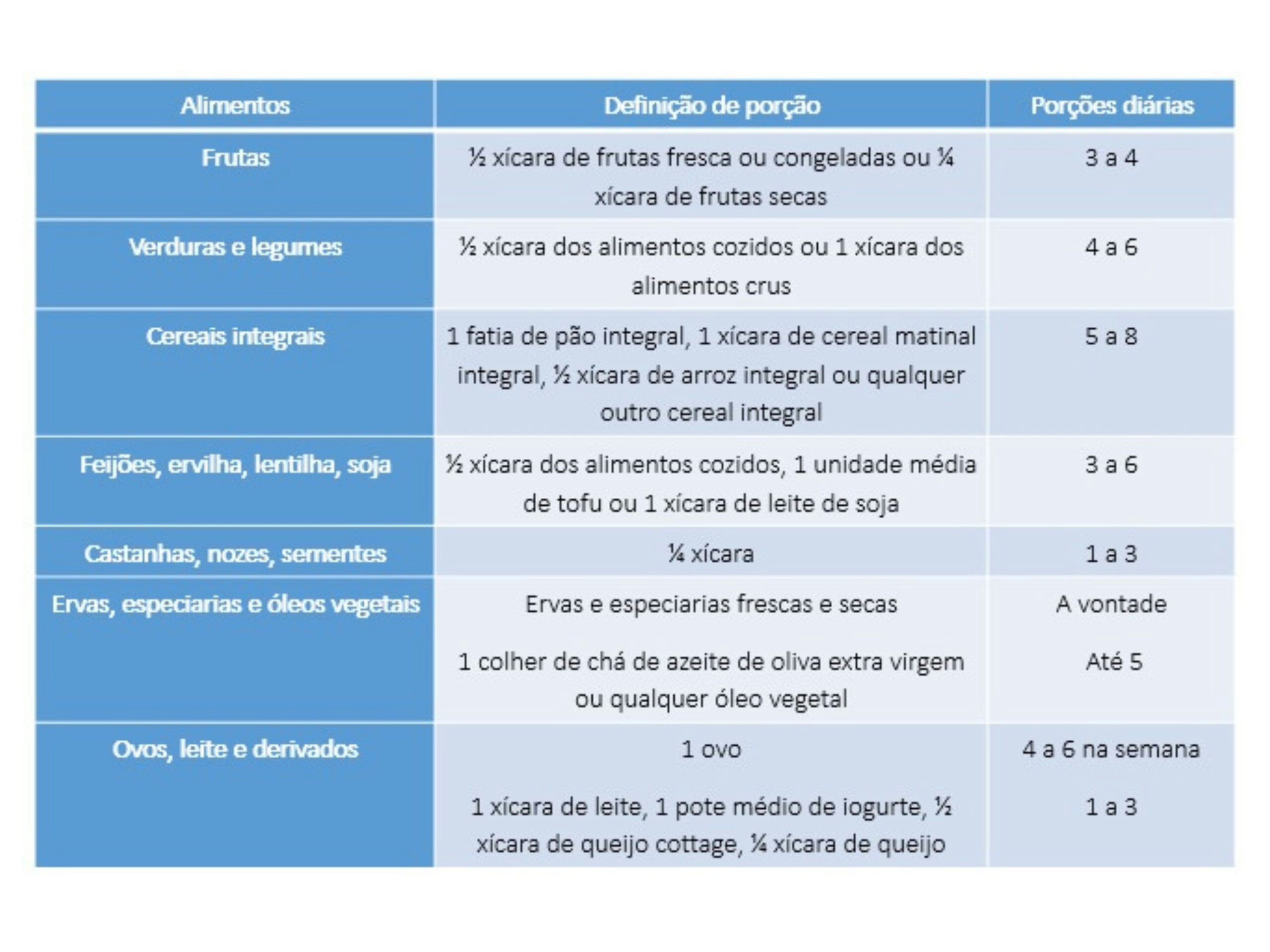

| 確定拠出年金(DC) | 退職金制度 | |

|---|---|---|

| 掛金の拠出 | 加入者自身(iDeCo)、企業(企業型DC) | 企業 |

| 運用 | 加入者自身 | 企業(確定給付年金の場合) |

| 受取額 | 運用成果によって変動 | 勤続年数や役職などによって決定 |

| 税制優遇 | 掛金全額所得控除、運用益非課税 | 退職所得控除 |

| ポータビリティ | 転職・退職時に移換可能 | 企業によっては移換不可 |

このように、確定拠出年金は自分で運用を行うため、運用成果次第で受取額が大きく変動する可能性があります。一方、退職金制度は、勤続年数や役職などによって受取額が決まるため、安定した収入源として期待できます。それぞれの特徴を理解した上で、自分に合った制度を選びましょう。

どちらを選ぶ?制度のメリット・デメリット徹底比較

確定拠出年金と退職金制度、それぞれのメリット・デメリットを詳しく見ていきましょう。自分にとってどちらの制度がより適しているのか、比較検討する際の参考にしてください。

確定拠出年金(DC)のメリット・デメリット

確定拠出年金の最大のメリットは、税制優遇制度が充実していることです。掛金は全額所得控除の対象となるため、所得税や住民税を節税することができます。また、運用益は非課税となるため、効率的に資産を増やすことができます。さらに、転職や退職時に積み立てた資産を移換できるため、柔軟な資産管理が可能です。

一方、デメリットとしては、運用成果によって受取額が変動することが挙げられます。投資経験がない方にとっては、運用商品の選択やリスク管理が難しいかもしれません。また、原則として60歳まで引き出すことができないため、急な資金需要には対応できない場合があります。

- メリット:

- 税制優遇制度が充実(掛金全額所得控除、運用益非課税)

- 自分で運用できる

- 転職・退職時に移換可能

- デメリット:

- 運用成果によって受取額が変動

- 原則60歳まで引き出し不可

- 運用知識が必要

退職金制度のメリット・デメリット

退職金制度のメリットは、安定した収入源として期待できることです。勤続年数や役職などによって受取額が決まるため、将来の見通しが立てやすいのが特徴です。また、企業によっては、住宅ローンや教育ローンなど、さまざまな用途に利用できる場合があります。

一方、デメリットとしては、転職や退職時に積み立てた資産を移換できない場合があることが挙げられます。また、企業の業績によっては、退職金の減額や支給停止となるリスクもあります。さらに、インフレによって退職金の価値が目減りする可能性も考慮しておく必要があります。

- メリット:

- 安定した収入源として期待できる

- 将来の見通しが立てやすい

- 企業によってはさまざまな用途に利用可能

- デメリット:

- 転職・退職時に移換できない場合がある

- 企業の業績によって減額・支給停止となるリスク

- インフレによって価値が目減りする可能性

提案画像: 円グラフで確定拠出年金と退職金制度のメリット・デメリットを比較しているイメージ図。

提案画像: 円グラフで確定拠出年金と退職金制度のメリット・デメリットを比較しているイメージ図。

賢い選択のために:両制度の組み合わせも検討しよう

確定拠出年金と退職金制度、どちらか一方を選ぶのではなく、両方を組み合わせることで、より強固な老後資金を構築することができます。例えば、企業型DCに加入している場合は、iDeCoにも加入することで、さらに税制優遇を最大限に活用することができます。また、退職金制度がある企業に勤務している場合でも、確定拠出年金を活用することで、老後資金の不足分を補うことができます。

大切なのは、自分のライフプランやリスク許容度に合わせて、最適な組み合わせを見つけることです。ファイナンシャルプランナーなどの専門家に相談することも、賢い選択をするための有効な手段となるでしょう。

未来を豊かに!具体的な活用ステップ

確定拠出年金と退職金制度、それぞれの特徴を理解した上で、実際に活用するための具体的なステップを見ていきましょう。

確定拠出年金(DC)を活用するステップ

- 情報収集:まずは確定拠出年金に関する情報を集めましょう。金融機関のウェブサイトやセミナー、書籍などを参考に、制度の仕組みや運用方法について理解を深めます。

- 目標設定:将来の目標金額やリスク許容度などを考慮し、具体的な目標を設定しましょう。目標を明確にすることで、運用プランを立てやすくなります。

- 運用商品選択:目標やリスク許容度に合わせて、運用商品を選びましょう。投資信託や定期預金など、さまざまな商品がありますので、それぞれの特徴を理解した上で選択することが大切です。

- 定期的な見直し:運用状況を定期的に確認し、必要に応じて運用プランを見直しましょう。市場の動向やライフプランの変化に合わせて、柔軟に対応することが重要です。

退職金制度を最大限に活かすために

- 制度の確認:まずは勤務先の退職金制度の内容を確認しましょう。退職金の計算方法や受取時期、税金などについて、詳しく知っておくことが大切です。

- 積立制度の活用:企業によっては、退職金制度に加えて、従業員が任意で積み立てを行う制度を設けている場合があります。積極的に活用することで、老後資金をさらに増やすことができます。

- 資産運用の検討:退職金を受け取った後は、資産運用を検討しましょう。預貯金だけでなく、投資信託や不動産など、さまざまな運用方法がありますので、専門家のアドバイスを受けながら、自分に合った方法を選択しましょう。

今すぐできる!未来への第一歩

確定拠出年金や退職金制度について学ぶことは、未来への投資の第一歩です。まずは、自分の加入状況や制度の内容を確認し、将来の目標を明確にすることから始めましょう。そして、少しずつでも良いので、資産形成に取り組んでみることが大切です。未来の自分を笑顔にするために、今日からできることを始めてみませんか?

まとめ:賢い選択で、未来をデザインしよう!

確定拠出年金と退職金制度は、どちらも将来の生活を支えるための重要な制度です。それぞれのメリット・デメリットを理解し、自分に合った制度を選ぶことで、より豊かな未来をデザインすることができます。大切なのは、早いうちから将来について考え、具体的なアクションプランを立てることです。難しく考える必要はありません。まずは、この記事を参考に、できることから始めてみましょう。

未来は、今のあなたの選択にかかっています。賢い選択で、自分らしい未来を切り開いていきましょう!

さあ、未来への扉を開こう!

将来の資産形成について、もっと詳しく知りたいと思いませんか?今なら、経験豊富なファイナンシャルプランナーへの無料相談を承っております。あなたのライフプランに合わせた最適な資産形成プランをご提案します。ぜひ、この機会にご相談ください。未来の安心を、私たちと一緒にデザインしましょう!